| На главную страницу | Оглавление |

|---|

Таможенные учреждения, осуществляя контроль за движением грузов через границы Советского Союза, ведут учет всех этих грузов по первичным документам: железнодорожным накладным, передаточным ведомостям, коносаментам, манифестам, фактурам-спецификациям и т. п. До 1930 г. таможни непосредственно сами обрабатывали эти первичные документы и направляли в Главное Таможенное Управление сводные данные о пропущенных грузах для учета движения грузов в масштабе всего Советского государства. С 1930 г. введен другой порядок обработки документов о движении грузов через границу, при котором обработка производится не в таможнях, а в централизованном порядке непосредственно в Главном Таможенном Управлении, в отделе таможенной статистики, куда и стекаются все первичные документы из таможен. Таким образом, данные таможенной статистики основываются на наиболее достоверных материалах — первичных транспортных, таможенных и торговых документах.

Данные таможенной статистики имеют большое государственное значение:. Они необходимы для того, чтобы определить объем, структуру и направление по странам советской внешней торговли. Эти данные используются при подготовке торговых соглашений с иностранными государствами, а иногда берутся за основу при проверке установленного торговыми соглашениями товарооборота.

Министерству Внешней Торговли СССР в его большой и сложной работе по руководству внешнеторговыми операциями крайне важно располагать проверенными по первоисточникам данными о движении грузов через границы Советского Союза. Разработка этих данных статистическим отделом Главного Таможенного Управления ведется на строго научных основах, по специально разработанной номенклатуре учета. В наш век высоко развитого товарного хозяйства промышленность и сельское хозяйство производят буквально сотни тысяч различного рода товаров; значительная часть этих товаров поступает во внешнеторговый оборот, и если таможенную статистику вести по каждому товару, то полученные данные будут настолько громоздки и трудно обозримы, что вести учет по такому перечню товаров практически будет невозможно. Поэтому для статистического учета внешней торговли товары, близкие между собой по происхождению или по назначению, объединяются в группы. Правильная группировка учитываемых таможенной статистикой товаров имеет огромное значение для всего дела таможенного учета. Вопрос

221

о группировке — один из наиболее сложных и важных вопросов любой отрасли статистики.

Известно, что Ленин, широко пользовавшийся в своих произведениях статистическими данными, много раз указывал на большое значение правильной группировки и классификации учитываемых объектов промышленности и сельского хозяйства.

Таможенная номенклатура учета советской внешней торговли имеет свою историю. За годы революции она неоднократно изменялась. В первые годы революции использовалась номенклатура дореволюционной России. Однако дореволюционная номенклатура внешней торговли, естественно, отражавшая хозяйственную отсталость тогдашней России, не могла удовлетворять запросы бурно растущего социалистического хозяйства. В самом деле, разве могла таможенная номенклатура, выработанная еще в 1891 г., правильно отразить коренные изменения в структуре советского импорта и экспорта. Дореволюционная Россия вывозила, главным образом, хлеб, а ввозила предметы потребления и сырье для легкой промышленности, а Советский Союз, особенно в годы первой сталинской пятилетки, ввозил, в первую очередь, оборудование для тяжелой промышленности и такие машины для сельского хозяйства, как тракторы и комбайны. Естественно, что номенклатура учета внешней торговли в связи с этим подвергалась неоднократным изменениям. Коренная перестройка этой номенклатуры была проведена в 1933 г. С 1 января 1934 г. Главное Таможенное Управление ведет учет внешней торговли по новой номенклатуре. В этой номенклатуре содержится 1961 товарная позиция, причем она является единой как для экспорта, так и для импорта, тогда как в ранее действовавшей номенклатуре было 506 товарных позиций по экспорту и 1290 позиций по импорту.

Основным товарам экспорта и импорта отведены самостоятельные позиции, а второстепенные товары сведены в группы. При составлении номенклатуры учитывались следующие требования:

1. Выявить особенности структуры советской внешней торговли, ее народнохозяйственную направленность.

2. Строго отграничить разделы и группы товаров друг от друга и облегчить тем самым разноску товаров по отдельным рубрикам номенклатуры.

3. Дать удобную для обозрения таблицу результатов советской внешней торговли.

По новой номенклатуре статистического учета все товары разбиты на 59 групп, которые объединены в 17 нижепоименованных разделов:

I. Продукты растительного происхождения (9 групп).

II. Лесоматериалы, кора пробкового дерева, материалы для плетения и изделия из них (2 группы).

III. Живые животные и продукты животного происхождения (5 групп).

222

IV. Жиры, масла и продукты их расщепления: воски (одна группа).

V. Продукты пищевкусовой промышленности (9 групп).

VI. Пушнина, шкуры, кожи и изделия из них (3 группы).

VII. Минеральные материалы и изделия из них (6 групп).

VIII. Каучук и изделия из него (одна группа).

IX. Химические и фармацевтические продукты; лаки и краски; парфюмерия и косметика; мыла и свечи; клей и желатина; взрывчатые вещества; удобрения (8 групп).

X. Писчебумажный товар и произведения печати (одна группа).

XI. Прядильные материалы и изделия из них (одна группа).

XII. Простые металлы и изделия из них (4 группы).

XIII. Машины и аппараты; электротехнические материалы (2 группы).

XIV. Изделия точной механики (одна группа).

XV. Транспортные средства (3 группы).

XVI. Оружие и амуниция (2 группы).

XVII. Товары, не вошедшие в предыдущие группы (одна группа).

Эта схема классификации номенклатуры учета во внешней торговле СССР была утверждена постановлением коллегии Народного Комиссариата Внешней Торговли 12 декабря 1933 г., как единая товарная номенклатура внешней торговли СССР. С 1 января 1934 г. эта номенклатура применяется не только в таможенной статистике, но и в оперативном учете внешнеторговых объединений и учетно-экономического отдела Министерства Внешней Торговли. Это обстоятельство очень важно, ибо благодаря применению единой номенклатуры данные оперативного учета стали легко сопоставимы с данными таможенной статистики, и тем самым была облегчена задача последующего уточнения результатов оперативного учета. Кроме учета оборотов внешней торговли таможенная статистика ведет учет и других отраслей деятельности таможенных органов: пропуска транспортных средств, пропуска международных почтовых отправлений, пассажирского движения через границу и т. д.

Для оценки значения таможенной статистики уместно будет сослаться на указание товарища Сталина на XIII съезде ВКП(б) о роли статистики в деятельности советского государства: «Никакая строительная работа, никакая государственная работа, никакая плановая работа немыслима без правильного учета. А учет немыслим без статистики. Учет без статистики ни шагу не двинется вперед».

Таможенное дело — особая отрасль государственной работы. Правильная постановка учета в таможенных органах — непременное условие их успешной деятельности. Таможенные органы, призванные советским законодательством к фактическому контролю за соблюдением государственной монополии внешней торговли, могут обеспечить выполнение этой задачи только с помощью тщательного учета всего внешнеторгового оборота. Вот по-

223

чему Главное Таможенное Управление всегда придавало и придает особое значение постановке учета в таможенных органах и особенно организации учета внешнеторговых оборотов Советского Союза.

При разработке данных о внешней торговле принято брать во внимание не все грузы, провозимые через государственную границу, а только грузы, имеющие торговое значение, т. е. товары, прибывшие из-за границы или отправляемые за границу в порядке торговых сделок наших внешнеторговых государственных органов (торгпредств, объединений, закупочных комиссий и т. д.), причем способ транспортировки и условия расчета за приобретенные товары роли не играют. Товары могут быть куплены или проданы за наличный расчет или в кредит, доставлены или отправлены морем, по железным дорогам или воздухом; как те, так и другие товары в равной мере подлежат таможенному учету.

В связи с этим не следует учитывать как импорт следующие грузы:

а) пассажирский багаж;

б) частнопотребительские посылки;

в) возвратные грузы;

г) репарационные грузы;

д) грузы иностранных посольств;

е) благотворительные грузы Союза обществ Красного Креста и Красного Полумесяца или других организаций, направляемых в СССР бесплатно;

ж) возврат отечественных товаров, отправленных за границу и по какой-либо причине там не реализованных;

з) транзит иностранных грузов через территорию СССР;

и) задержанные при ввозе в СССР контрабандные товары.

Некоторые иностранные государства (Англия и др.) включают транзит иностранных грузов в свой внешнеторговый оборот. Однако для того, чтобы учитывать свою внешнюю торговлю в чистом виде, эти государства пользуются двумя понятиями:

а) специальная торговля — внешняя торговля без транзита;

б) общая или генеральная торговля — внешняя торговля с транзитом.

При определении нашего экспорта учитываются все товары, вывезенные из СССР и подлежащие оплате иностранными покупателями, а также бункерное топливо для иностранных пароходов. Не включаются в экспорт:

а) грузы для снабжения арендуемой Советским Союзом территории (Порккала-Удд и др.);

б) пассажирский багаж;

в) посольские грузы;

г) реэкспорт — вывоз импортных товаров, если они не подвергались переработке;

224

д) транзит иностранных грузов через территорию СССР;

е) платина и золото.

Исключение платины и золота из данных об экспорте объясняется тем, что платина и золото не являются обычными товарами, а выполняют функцию мировых денег. Учет их движения ведется особо от остальных товаров.

Репарационные, возвратные и транзитные грузы хотя и не учитываются при исчислении внешнеторгового оборота, но подлежат статистическому учету.

Как указывалось выше, сумма импорта и экспорта является оборотом внешней торговли. Учет внешней торговли ведется как в ценностном, так и в количественном выражениях. Соотношение стоимости экспорта и импорта за определенный промежуток времени (месяц, квартал, год) называется торговым балансом. При выведении торгового баланса следует различать общий торговый баланс, т. е. торговый баланс со всеми странами по совокупности и торговый баланс с какой-либо одной страной или объединением стран. Активным торговым балансом именуется баланс, в котором стоимость экспорта за взятый отрезок времени превышает стоимость импорта. Пассивным торговым балансом именуется баланс, в котором стоимость импорта превышает стоимость экспорта.

При совпадении стоимости экспорта со стоимостью импорта торговый баланс называется нетто-балансом. Разность между стоимостью экспорта и стоимостью импорта называется сальдо баланса. Поэтому при анализе торгового баланса используют соответственно понятие активного или пассивного сальдо. Так, например, в 1933 г. внешнеторговый оборот Советского Союза составлял 3692 млн. руб., стоимость экспорта составила 2167 млн. руб., а стоимость импорта — 1525 млн. руб.; следовательно, торговый баланс был активным и его положительное сальдо составило 642 млн. рублей.

В зависимости от особенностей товаров их количественный учет ведется в весовых (тонны, центнеры и т. п.) или в специфических единицах (штуки, пары и т. п.).

Вес товаров — один из наиболее важных показателей таможенной статистики. Этот показатель дает наиболее наглядное представление об объеме внешней торговли и очень удобен для сравнения, особенно для таких массовых, однородных товаров, как зерно, металлы и т. п.

Следует различать два веса товара:

а) чистый вес товара без упаковки, так называемый вес нетто, и

б) вес товара с упаковкой, так называемый вес брутто.

225

В нашей таможенной статистике учитывается вес нетто. Если в документах, сопровождающих товар, отсутствует указание веса нетто, то его приходится исчислять, используя специальные таблицы с указанием процентов скидок с веса брутто на упаковку (тару). В зависимости от рода упаковки эта скидка составляет от 0,5—1 % для зерна в мешках до 20—25 % и выше веса товара, упакованного в бочках, ящиках и т. п.

Большинство товаров учитывается в наиболее крупных весовых единицах — тоннах, однако более ценные товары, как-то: пряности, драгоценные металлы и т. п., которые идут небольшими партиями, учитываются в килограммах.

Ряд товаров помимо весового учета исчисляется также в специфических единицах измерения; так, например, скот, станки, паровозы, автомобили, суда, вагоны исчисляются в штуках; лесоматериалы измеряются стандартами и кубометрами, ткани — метрами, обувь — парами и т. п.

Другим весьма важным показателем учета внешней торговли является стоимость товаров. Многочисленные товары, обращающиеся во внешней торговле, настолько различны по своему характеру и значению, что сопоставление их по весу просто невозможно. В самом деле, сопоставление тысячи тонн каменного угля и ста тонн сложных станков ничего нам не скажет об удельном весе этих товаров во внешнеторговом обороте. Чтобы определить значение этих товаров по отношению друг к другу и их удельный вес во внешнеторговом обороте, надо их привести к единому показателю, удобному для сравнения. Стоимость товаров и является таким показателем, который позволяет сопоставлять торговлю товарами различного вида и значения.

Таможенная статистика при определении стоимости товаров пользуется ценами «ФОБ» и «СИФ».

Выражение «ФОБ», или латинским шрифтом «fob», является сокращением английских слов «free on board», т. е. «свободно на борту» (парохода). При продажах на условиях «ФОБ» экспортер обязан доставить товар за свой счет до порта отгрузки, погрузить товар на борт парохода и уплатить вывозные пошлины, а равно другие сборы, связанные с выпуском товара из порта. С этого момента все дальнейшие расходы, связанные с данной партией товара, несет уже покупатель. Фрахтование парохода и страхование товара на время морской перевозки лежат на обязанности покупателя, который также несет все связанные с этими операциями расходы.

Цена «ФОБ» используется для подсчета стоимости экспортных товаров, а для подсчета стоимости импортных товаров используются цены «СИФ».

Выражение «СИФ», или латинским шрифтом «с. i. f.», является сокращением английских слов «cost, insurance, freight».

226

При такого рода продажах экспортер несет все те обязанности, которые были перечислены выше применительно к продажам «ФОБ»; но сверх этого продавец обязан: зафрахтовать пароход, за свой счет отправить товар до порта назначения и застраховать товар за свой счет на время морской перевозки.

При исчислении стоимости импортных товаров, доставляемых сухопутными средствами, пользуются ценой «франко граница», примерно аналогичной цене «ФОБ», т. е. стоимость товаров плюс расходы по доставке их до советской границы.

До 1936 г. обороты внешней торговли Советского Союза учитывались в золотых рублях. С 1936 г. таможенная статистика ведет исчисление стоимости экспорта и импорта в расчетных рублях. Один золотой рубль равен 4,62 расчетного рубля. Так как цены на импортные товары в документах, их сопровождающих, обычно указываются в иностранной валюте, то перевод этой валюты на рубли производится по курсу, устанавливаемому Государственным Банком Союза ССР и публикуемому в специальных бюллетенях. Так, по курсу Государственного Банка, публиковавшемуся в 1946 г., один американский доллар равнялся 5,30 рубля, а английский фунт стерлингов равнялся 21 рублю.

Импорт товаров, как правило, учитывается по стране происхождения товара, т. е. производства его или переработки. Лишь в случаях невозможности выяснить страну, где был произведен или переработан товар, он показывается по стране покупки или отгрузки.

Экспорт товаров учитывается по странам, в которые он непосредственно адресуется, согласно экспортному разрешению Министерства Внешней Торговли Союза ССР; поэтому товар, отправляемый в Болгарию транзитом через Румынию, будет учитываться как товар, экспортируемый в Болгарию.

Торговлю со странами, имеющими колонии, таможенная статистика учитывает в целом, так, например, торговля с Францией вместе с ее колониями учитывается как торговля с Францией. Торговля со странами, объединенными в таможенно-экономическую унию, учитывается, как торговля с единым целым, так, например, торговля с Бельгией и Люксембургом учитывается общими данными, поскольку эти страны объединены в таможенно-экономический союз.

Экспорт бункерного топлива показывается по странам соответственно флагам кораблей или относится в рубрику «прочие страны».

Важным элементом в организации таможенной статистики является регистрация момента поступления товаров на территорию Союза ССР или вывоза товаров за границу. Верность помесячных и годовых данных по внешней торговле зависит от того, насколько точно регистрируется таможенными органами переход товаров через границу как при экспорте, так и при

227

импорте. На этот участок работы в области учета внешней торговли таможенные органы должны обратить особое внимание.

Неправильно регистрировать момент перехода импортных товаров границы, доставленных морем, днем прибытия парохода. Фактическая выгрузка парохода может произойти на несколько дней позже, и этот разрыв во времени между прибытием парохода и его выгрузкой внесет неточность в учет, если пароход прибыл в конце месяца, причем значение этой неточности возрастает, если пароход прибыл в конце года. Поэтому таможенные органы должны строго соблюдать правило регистрации прибытия импортных товаров датой выгрузки товара с парохода на морской границе, а для сухопутной границы — датой прибытия поезда или автоколонны на советский пограничный пункт. Для экспортных грузов переход товаров через границу регистрируется в момент отхода судна из советского порта или в момент фактического перехода поезда или автоколонны советской сухопутной границы.

Полученные таможенным учреждением при пропуске грузов через границу документы должны своеврменно высылаться в Статистический отдел Главного Таможенного Управления, где сосредоточена статистическая разработка всех данных о внешней торговле Советского Союза. Сроками высылки этих документов установлены шестнадцатое и первое числа каждого месяца. Несвоевременная высылка учетных документов в Главное Таможенное Управление влечет за собою серьезные последствия — документы не могут быть учтены при разработке данных за истекший месяц, а если эти документы относятся к декабрю, то пострадает точность не только месячных, но и годовых данных. Следует учитывать особую важность годовых данных таможенной статистики. Эти данные имеют большое практическое значение; ими-то обычно и оперируют при анализе внешнеторговых оборотов и во время торговых переговоров с другими странами. В таможенной статистике при разработке годовых данных добиваются наибольшей точности, исправляя при этом неточности, которые могли вкрасться при обработке помесячных данных. В связи с этим к отправке документов за декабрь следует отнестись с особой тщательностью, учитывая их важное значение для годовых данных таможенной статистики.

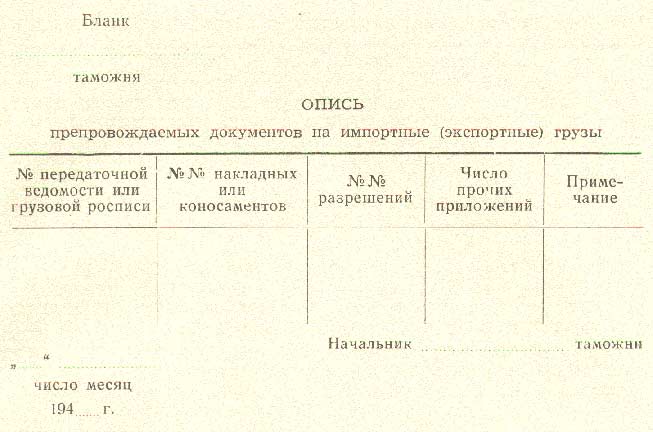

Направляя документы на товары в Главное Таможенное Управление, начальник таможни должен сопроводить их описью по образцу, помещенному на стр. 229.

Таможенная статистика оперирует большими количествами первичных документов. Для удобства подсчетов крайне важно обеспечить единообразие этих документов. Однако на практике мы встречаемся во внешней торговле с документами неодина-

228

кового содержания. Такая неоднородность документов лишь частично может быть объяснена тем, что эти документы поступают из различных стран, от различных фирм. Установление единообразия в первичных документах, используемых таможенной статистикой, в значительной мере зависит от органов Министерства Внешней Торговли и в первую очередь от самих таможенных органов. В отношении организации учета экспортных и импортных грузов действуют специальные инструкции Главного Таможенного Управления, утвержденные соответствующими приказами Министерства Внешней Торговли Союза ССР.

Порядок оформления документов и учет экспортных товаров определяются инструкцией Главного Таможенного Управления, утвержденной приказом МВТ СССР № 55 от 20 февраля 1946 года.

Согласно этой инструкции все товары вывозятся за границу на основании разрешений на вывоз, выдаваемых Экспортным Управлением и соответственно Восточным Управлением Министерства Внешней Торговли.

В соответствии с приказом МВТ № 55 от 20 февраля 1946 г. вывозное разрешение выписывается в двух экземплярах, причем один экземпляр сохраняется в делах объединения или организации, экспортирующей товар, а второй высылается в соответствующую выпускную таможню с таким расчетом, чтобы он поступил к моменту прибытия товара на границу.

После проверки груза и выпуска его за границу таможня ставит регистрационный штамп на вывозном разрешении с указанием даты перехода груза через государственную границу СССР или даты отплытия парохода, а также фактического наличия пропущенного за границу груза. После этого вывозное разреше-

229

ние, если оно использовано полностью с приложенными к нему спецификациями, отсылается в Статистический отдел ГТУ. Если же в счет разрешения проследовала за границу только часть груза, то на разрешении таможней делается отметка о количестве пропущенного груза, и оно остается в таможне до конца срока его действия или до момента выпуска полностью упомянутых в разрешении грузов (в пределах срока его действия), после чего с соответствующими отметками разрешение высылается в Статотдел ГТУ.

Порядок оформления документов и учет импортных товаров регулируются инструкцией ГТУ, утвержденной приказом МВТ СССР № 184 от 25 июня 1946 года.

Согласно этой инструкции внешнеторговые объединения или Торгпредства СССР за границей выписывают транспортные поручения установленной формы, которые и служат основанием для пропуска таможенными учреждениями грузов в СССР.

При наличии в отдельной партии большого количества разнообразных по ассортименту товаров (например, фармацевтические товары) к транспортному поручению прилагается список этих товаров с указанием веса и цены каждого из них.

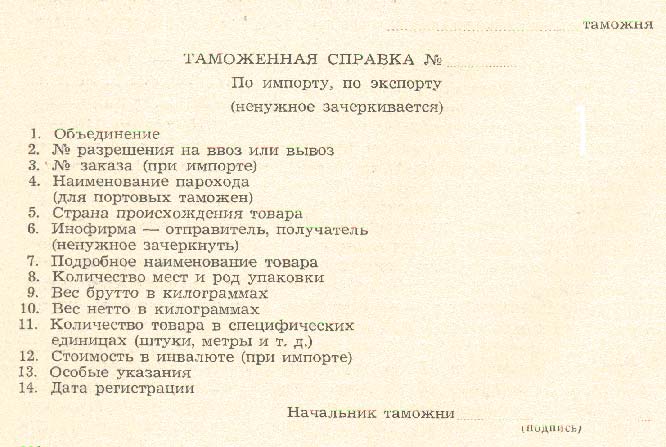

При отсутствии документов, требуемых указанными выше инструкциями, но при наличии указания Министра Внешней Торговли, его заместителей или Главного Таможенного Управления о пропуске товара через границу, таможни должны составлять особые справки, долженствующие восполнить отсутствие требуемых инструкциями документов. Эти справки составляются по следующим формам:

230

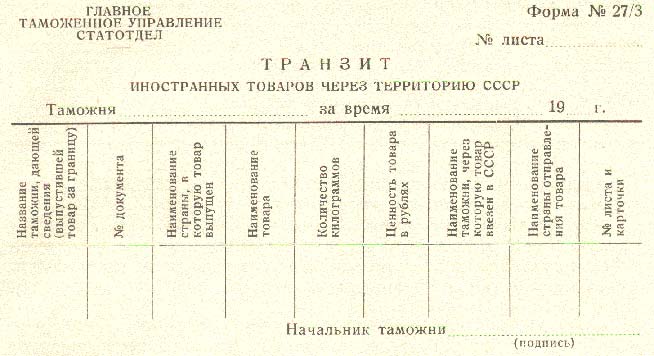

Транзит иностранных товаров через советскую территорию таможенные учреждения учитывают особо и данные о транзите раз в квартал представляют в Главное Таможенное Управление по следующей форме:

Кроме того в таможенных органах ведется учет движения через границу транспортных средств, движения пассажиров, начисления таможенных сборов и сведений о задержании предметов контрабанды.

Из сказанного выше видно, что состояние первичных документов для таможенной статистики имеет первостепенное, значение. Поэтому таможенные учреждения должны тщательно следить за качеством этих документов и, в частности, соблюдать следующие два правила:

1. Каждый груз должен сопровождаться документом и, наоборот, каждому документу должен соответствовать указанный в нем груз. Если таможня получила транспортные 1 или таможенные документы, а груз еще не прибыл, то эти документы следует держать на контроле и до прохождения поименованных в них грузов не высылать в Статистический отдел Главного Таможенного Управления.

2. Все записи в документах должны соответствовать фактическому положению дела. Обнаруженные при проверке неточности в наименовании товара или в указании его количества немедленно должны быть отмечены в виде особых оговорок на самих документах за подписью сотрудника таможни или оформлены соответствующими актами, прилагаемыми к документам.

К числу важнейших недостатков в документах, сопровождающих внешнеторговые грузы, относятся:

231

а) Неточное наименование товаров. Для правильной группировки товаров, учитываемых таможенной статистикой, крайне валено располагать точным наименованием товара. Поэтому нельзя ограничиваться общими записями в документах, а надо указать наименование товара по возможности наиболее точно. Так, нельзя ограничиваться записью «химикаты», следует указывать точное наименование товара, например: «сода кальцинированная» и т. д. Грубой ошибкой будет запись одним весом двух или более разнородных товаров. Например, нельзя объединять в одну запись «сталь» такие товары, как «ленточная сталь и стальная проволока». Наименование товара надо давать полностью и не прибегать к сокращениям. В уточнении наименования товара могут помочь данные о наименовании внешнеторгового объединения или иностранной фирмы, так как они, как правило, работают с определенной номенклатурой товаров.

б) Отсутствие веса нетто. В коносаментах этот вес вообще не предусмотрен. При невозможности получить данные о весе нетто следует особенно тщательно записать род упаковки, чтобы затем иметь возможность правильно определить процент скидки на тару с веса брутто товара.

в) Отсутствие специфических единиц измерения. Выше уже указывалось, что для ряда товаров показатель веса является недостаточно характерным признаком учета и что эти товары следует учитывать в специфических единицах. Живой скот учитывается в головах, станки и машины — в штуках, пиломатериалы — в стандартах и т. д. Для уточнения числа станков или машин должны быть использованы не только данные о числе мест, содержащиеся в транспортных документах, но и произведены фактическая проверка числа мест и досмотр самих мест на выдержку.

г) Отсутствие цены товара или стоимости. В транспортных документах, как правило, указание на стоимость товара отсутствует. Исключением из этого правила являются американские коносаменты. Чтобы восполнить этот пробел, надо использовать фактуры или счета.

д) Отсутствие даты регистрации. Таможенное учреждение должно ставить оттиск своего регистрационного штампа на каждом документе, отсылаемом в Главное Таможенное Управление. В штампе должно быть указано: наименование таможни, название парохода (для портовых таможен) и дата регистрации. Отсутствие такого штампа дает основание сомневаться в фактическом прохождении товара через границу.

Из сказанного выше видно, что учет внешнеторгового оборота Советского Союза это большое и важное государственное дело, к исполнению которого таможенные органы должны относиться со всей тщательностью.

232

1. «Внешняя Торговля СССР», Краткое учебное пособие под редакцией проф. Д. Д. Мишустина, 3-е изд. В/О «Международная Книга», г. Москва, 1941.

2. Единая товарная номенклатура внешней торговли СССР. Внешторгиздат, Москва—Ленинград, 1936.

3. Народное хозяйство СССР в цифрах. «Московский Рабочий», 1940.

4. Новые материалы к работе В. И. Ленина «Империализм, как высшая стадия капитализма». Партийное изд., 1934.

5. Внешняя торговля СССР и XVII Съезд ВКП(б). Внешторгиздат, Москва—Ленинград, 1934.

6. Проф. И. М. Кулишер, Основные вопросы международной торговой политики. Изд. II. Издательство «Атеней», Петроград, 1924.

7. Таможенный Кодекс Союза СССР. В/О «Международная Книга», Москва, 1946.

8. Таможенное дело в капиталистических странах. Под общей ред. А. А. Санталова. В/О «Международная Книга», Москва, 1939.

9. Свод таможенных тарифов Союза ССР. Главное Таможенное Управление. Москва, 1939.

10. Т. В. Рябушкин, Конспект по статистике внешней торговли. Главное Таможенное Управление. Москва, 1946.

233

| На главную страницу | Оглавление |

|---|